Расчеты с покупателями: чек и приходник

По данным приходного кассового ордера Совсем другое дело – вопрос о том, как "отследить" взаиморасчеты с юридическими лицами и построить внутренний документооборот, чтобы были, как говорится, и волки сыты, и овцы целы. Но решать его столь кардинальными мерами, как оформление двух расчетных документов, просто опасно. Проблема заключается в следующем. В общем случае продавцам товаров (работ, услуг) нужно отслеживать состояние расчетов по заключенным ими договорам, а кассовый чек, как указывалось выше, обезличен. Может сложиться такая ситуация, что, отгрузив товар (и отразив задолженность покупателя на счете 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетом 90 "Продажи"), бухгалтер не знает, как закрыть расчеты без оформления приходного кассового ордера, поскольку поступление наличных денежных средств не затрагивает состояния расчетов между юридическими лицами (в бухгалтерском учете на основании Z-отчета делается проводка по дебету счета 50 "Касса" и кредиту счета 90 "Продажи"). По нашему мнению, в сложившейся ситуации для построения внутреннего учета

расчетов с покупателями товаров (работ, услуг) можно организовать

соответствующий документооборот в зависимости от вида осуществляемой

предпринимательской деятельности и закрепить его в учетной политике. В самом

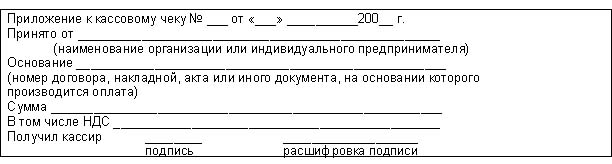

общем случае допустимо было бы в качестве документа, позволяющего учесть расчеты

с покупателями, использовать данные бланка приходного кассового ордера (без

корешка). Например, такой документ может иметь следующий вид: Приведенный документ может быть выписан в нескольких экземплярах и выдаваться всем заинтересованным лицам. В частности, один экземпляр рекомендуется выдать покупателю товаров (работ, услуг), другой – останется у кассира и будет сдан в бухгалтерию вместе с Z-отчетом. Это позволит бухгалтеру (кассиру) корректно обработать поступившие документы и провести расчеты с юридическими лицами в нужном режиме (отразив поступление наличных денежных средств по дебету счета 50 «Касса» в корреспонденции со счетом 90 «Продажи» в части средств, поступивших от физических лиц, и в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» в части средств, поступивших от юридических лиц). Отметим, что с точки зрения ведения взаиморасчетов с юридическими лицами никаких проблем не возникает, если отгрузка товаров (выполнение работ, оказание услуг) и их оплата наличными денежными средствами (с применением контрольно-кассовой техники) происходят одновременно. Это связано с тем, что в таком случае обязательства сторон по заключенному договору выполнены, а значит, отсутствует необходимость вести какие-либо расчеты (в дополнение к выдаваемому покупателю-организации чеку по его требованию можно оформить и счет-фактуру). Также не должно быть затруднений в случае, когда покупатель-организация вносит наличные денежные средства в качестве 100 %-ной предоплаты, поскольку поступление таких сумм, по нашему мнению, оформляется приходным кассовым ордером в ранее действовавшем порядке. Более подробно о применении контрольно-кассовой техники можно прочитать к

готовящейся к изданию книге «Контрольно-кассовая техника: новый порядок

применения» (Пархачева М. А., Шеленков С. Н., Каминская Н. Л.), информация о

которой представлена на сайте www.econ-profi.ru. |

| Начало в выпусках: #230 | ||

| <<предыдущая | [1][2] | |

| [вид для печати] | ||

| © Пархачева М. А. | ||