"Аналогично, шеф...";, или Использование метода аналогов при выборе направления развития

Игорь Шелухин

Исследовательско-консультационная фирма "АЛЬТ"

Опубликовано в журнале "Top-Manager" N 24/2003 г.

Верной дорогой идем, товарищи!

Многих менеджеров сейчас волнует вопрос: как выбрать направление развития компании? Как дальше расти? Устойчивые позиции на рынке, достаточная норма прибыли, регулярный выпуск на рынок новых продуктов – для многих российских компаний это уже не исключения, а обычное состояние дел. Однако при выборе для предприятия дальнейшего пути руководителям приходится крепко задуматься. Как станет развиваться отрасль? Как будет изменяться спрос? Как увязать развитие отрасли, спроса с развитием компании, понять туда ли мы идем?

Менеджеры многих российских компаний, например ВСМПО, «Калина», «Балтика», «Хлебный дом», которых многие эксперты называют успешными, используют интересный метод ответа на эти вопросы. Они пристально изучают историю развития отраслей и компаний, аналогичных их собственным, пытаются понять логику развития и используют эти знания для управления своим предприятием.

Наш опыт также показывает, что изучение зарубежных аналогов очень полезно при выборе модели роста компании. Возьмем, к примеру, предприятия, являющиеся поставщиками сложного промышленного оборудования. За редким исключением, те из них, кто занимает лидирующие позиции на мировом рынке, не имеют собственных металлургических мощностей. Почему? А потому, что производители оборудования концентрируются на навыках, которые являются ключевыми для получения конкурентного преимущества.

В машиностроении это – новые разработки, инжиниринг, умение управлять комплексными проектами. В области производства мировые лидеры чаще всего имеют у себя только сборку и изготовление наиболее высокотехнологичных узлов, а металлургическую продукцию покупают на стороне, потому что ноу-хау в металлургии – не их ключевая компетенция. С точки зрения модели развития это означает, что такая составляющая, как металлургия, которая есть сейчас на большинстве российских машиностроительных предприятий, вряд ли должна фигурировать среди инвестиционных приоритетов.

Понимание того, как росли уже более зрелые компании и рынки на Западе, позволяет понять куда пойдет рынок в России. Устройство рынка и компаний в развитых странах мира выверено многими десятилетиями развития деловых отношений, в России рынок развивается всего около 10 лет. Безусловно, многое еще находится в зачаточном состоянии.

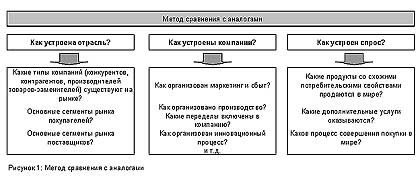

Сравнение с зарубежными аналогами можно условно разбить на три группы

изучаемых вопросов.

Капитализм не пройдет!.. Но тогда – пролезет

В мире 90 % парка установок для бурения нефтяных и газовых скважин находятся во владении независимых компаний – буровых подрядчиков, которые оказывают соответствующие услуги. В России еще 10 лет назад скважины бурили сами нефтяные компании. Затем они начали постепенно выделять свои буровые подразделения в дочерние фирмы. Так «ЮКОС» выделил своих буровиков в дочернюю структуру – «Сибирскую сервисную компанию», «Газпром» создал дочернюю «Бургаз». Сейчас у нас промежуточная ситуация. Можно предположить, что «дочки» будут постепенно становиться независимыми. Для производителей бурового оборудования это означает, что покупателем их продукции будут буровые подрядчики, а не нефтяники, как было ранее.

Похожая диспропорция в устройстве отраслей и рынков существует не только в области нефтегазового оборудования. В США более 90 % розничной торговли приходится на супермаркеты и гипермаркеты. В Москве через сети супермаркетов проходит 7–10 % розницы, что определяет устройство оптовой торговли, рынка рекламы и т. д. Процесс проникновения на российский рынок мировых розничных сетей – Metro, IKEA и других – это сигнал того, что конфигурация отрасли будет меняться и приближаться к тому, как она выглядит в мире. Если иные очертания начнет приобретать розничная торговля, это затронет и других участников отрасли – оптовиков, производителей и т. д.

Вот почему, изучая конфигурацию отрасли, мы изучаем действующие в ней

компании – покупателей, конкурентов, поставщиков услуги и т. п. Все они

анализируются в следующих измерениях:

– показатели деятельности: оборот,

прибыльность, выручка на человека;

– спектр производимой продукции,

оказываемых услуг;

– география продаж;

– особенности взаимодействия между

компаниями в отрасли;

– типовое устройство компаний в отрасли.

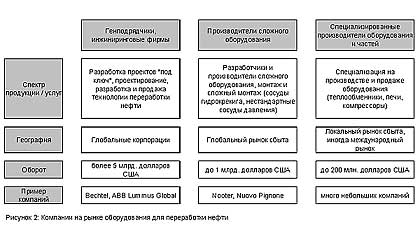

Например, в сфере оборудования для переработки нефти есть три типа компаний,

участвующих в строительстве заводов – генподрядчики-проектанты, производители

сложного оборудования и специализированные производители оборудования

Обычно генподрядчики получают проект по строительству или реконструкции нефтеперерабатывающих заводов, проводят проектирование и нанимают на субподряд поставщиков оборудования – как сложного, так и более простого.

Если посмотреть последние новости о реконструкции нефтеперерабатывающих

заводов в России, то на тендерах побеждают иностранные инжиниринговые компании,

а не российскими НИИ, так как помимо самого инжиниринга они приносят свою

технологию по переработке нефти. Таким образом, «капиталистическое» устройство

отрасли «пролезает» в российскую практику бизнеса, назло всем защитникам

уникального российского пути.

Не кочегары мы, не плотники…

Пример с отсутствием металлургии у машиностроителей на Западе, приводившийся в начале статьи, свидетельствует, что в мире промышленные компании устроены не так, как в России. Промышленные предприятия в СССР строились планово по принципу «натурального хозяйства», в мире же конфигурация компаний складывалась под воздействием рыночных факторов. Зачем нужна своя металлургия, если можно закупать те же заготовки дешевле и лучшего качества у специализированной компании? В отличие от российских промышленных компаний, иностранные обычно не имеют собственных заготовительных производств, а закупают узлы и детали у внешних поставщиков. Так работают Caterpillar, John Deere, Schindler Group, Framatome.

Знание опыта построения западных аналогов может снять множество вопросов у руководителя и определить приоритеты развития, направления инвестиций, разработки новых продуктов, построения системы управления.

Для большинства «успешных» изучение зарубежного опыта и аналогов является само собой разумеющимся. «Мы анализируем все ситуации – как действует Procter, как L’Oreal, Unilever, Henkel – как работают другие наши коллеги, та же самая «Калина» – рассказывает Владимир Плесовских, генеральный директор «Невской косметики». А на «Нижфарме», хотя и считают, что нельзя напрямую соотносить свою фирму с иностранцами, сразу же приводят в пример американскую и немецкую компании, с которыми сравнивают способы организации продаж. Оказывается, «успешные» не обязательно даже сравнивают себя с отраслевыми аналогами: на «Нижфарме» ставят себе в пример деятельность Coca-Cola в России.

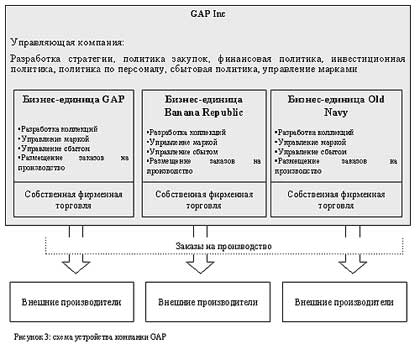

Покажем процесс изучения на примере из легкой промышленности (см. рис.

3).

Компания GAP занимается созданием коллекций и продажей верхней одежды под тремя марками. Управление каждой маркой выделено в отдельную бизнес-единицу с полной самостоятельностью по разработке коллекции, управлению сбытом и т.д. Продажи осуществляются через собственную фирменную сеть. Компания не имеет своего производства, а заказывает его у сторонних организаций.

Марки позиционированы на различные сегменты покупателей, поэтому управление ими разведено в отдельные бизнес-единицы. Их ключевая компетенция заключается в создании коллекций и управлении марками, поэтому производство отдано на аутсорсинг. Управляющая компания определяет политику и осуществляет координацию деятельности бизнес-единиц.

Пример GAP использован здесь для демонстрации подхода к описанию компании-аналога. На практике при проведении анализа, выделятся 3–5 типов компаний-аналогов. Логику их построения можно понять, изучая следующие параметры: размер компании, продуктово-рыночный портфель, систему управления, систему взаимодействия с контрагентами, принципы организации производства. Принципиальную схему построения бизнеса компании по этим параметрам мы называем бизнес-моделью.

Поняв логику формирования бизнес-модели компаний-аналогов, можно переносить некоторые элементы при построении бизнес-модели своей компании. Успешные компании не копируют вслепую, а развиваются, используя и адапируя наиболее удачные наработки западных конкурентов.

Продолжение в выпуске: #229