Применение метода АВВ в коммерческих банках

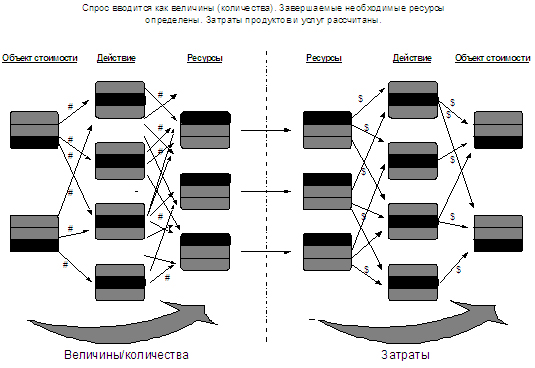

Стадии АВВ-процесса Как правило, АВВ-процесс включает две стадии (Рис. 6): • определение требуемого количества ресурсов для выполнения

действий и бизнес-процессов, т.е. необходимой рабочей нагрузки для

производства требуемого количества банковских продуктов или

услуг;

Рис. 6. Стадии АВВ-процесса После того как принимается новое распределение ресурсов, осуществляется

выполнение второй стадии, а именно – новый уровень ресурсных расходов

переводится в затраты действий, бизнес-процессов и центров затрат и, в конечном

счете, в продукты, услуги или клиентов. При этом используются уже имеющийся

состав действий и значения драйверов ресурсов и действий. • емкости требуемого ресурса;

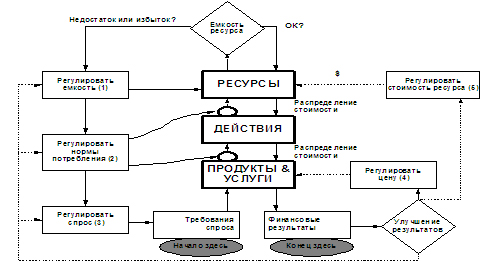

Рис. 7. Регулирующие воздействия при АВВ-процессе Все предложенные варианты регулирования предназначены для улучшения результатов АВВ-процесса, но относительное воздействие каждой из настроек может быть уникальным для конкретного банка или финансовой организации и определенной ситуации. Первое условие на Рис.7 позволяет определить степень соответствия планируемой величины спроса и количества требуемого и фактического (имеющегося в наличии) ресурса. Если имеется недостаток или избыток требуемых ресурсов, то высшее руководство банка может: Регулировать емкость ресурса. Например, могут быть приобретены дополнительные трудовые ресурсы, оборудование и транспорт (или, со временем, уменьшены), арендована дополнительная офисная площадь, также могут проводиться сверхурочные работы. Кроме того, выполнение определенных бизнес-процессов может быть осуществлено на основе аутсорсинга или ищется оптимальный способ поставки ресурсов и т.п. Регулировать нормы потребления ресурсов действиями, а также банковскими продуктами (услугами) составом и количеством действий. То есть выбирать оптимальный на данный момент времени состав и количество требуемых действий, а также определять наиболее рациональный метод потребления ресурсов. Регулировать спрос. А именно, определять и выполнять ряд мероприятий, обеспечивающих нормирование спроса в соответствии с имеющимися ресурсами, а также тенденциями увеличения или уменьшения их количества или стоимости. После того, как этот цикл настроек по регулированию емкости ресурсов и планируемого спроса на продукцию (услуги) был выполнен, но финансовые результаты все еще остаются неудовлетворительными, высшее руководство банка (см. второе условие на Рис. 7) может: Регулировать (уменьшать или увеличивать) величину цен на продукты (услуги). Это непосредственно влияет на уровень получаемого дохода. Конечно, необходима осторожность, так как существующий уровень эластичности цены влияет на допустимый объем продаваемых банковских продуктов или оказываемых услуг. Регулировать стоимость ресурса. |

| [1][2] | следующая>> | |

| [вид для печати] | ||