Объектная инфраструктура бухучета для моделей предприятия, основанных на знании

Гвидо Гиртс, Вильям Маккарти

"IEEE Intelligent Systems & Their Applications",июль-август 1999, стр. 89-94

REA в основе архитектуры

Определив сценарий и заполнив каждый узел в иерархии процессов, мы получим вариант схемы предприятия.

Схему можно усложнить, включив в нее типовые изображения объектов REA (4). В цикле выручки это могут быть различные сегменты работников для развития навыков, различные сегменты клиентов для целей маркетинга, различные категории производственных запасов для анализа доходности.

В случае с корпорацией схему предприятия следует усложнить множеством объектов, не связанных напрямую с получением, обработкой или продажей экономических ресурсов (7).

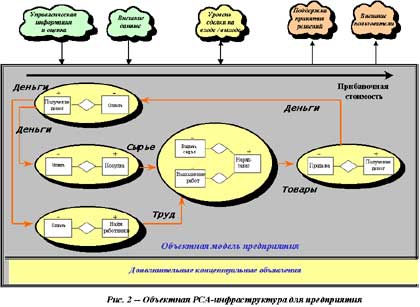

Тем не менее, компоненты REA формируют инфраструктуру для корпоративной информационной архитектуры, содержащей большинство объектов, необходимых для управления фирмой (см. Рис. 2).

Технологическая платформа для внедрения такой архитектуры могла бы включать семантические базы данных, объектно-ориентированные системы и даже традиционные унаследованные системы в составе объектных блоков. Единственное требование для их "знание-емкого" (knowledge-intensive) применения - четко представить объектную семантику цепочки стоимости REA.

Интегрированная семантика

В инфраструктуре REA на Рис. 2 показаны как процессы, так и экономические объекты. Каждому из пяти процессов соответствует свое экономическое событие, хотя пространственные ограничения не позволяют отобразить экономические ресурсы и агентов.

Каждое из событий процесса можно подразделить на ряд задач, необходимых для его завершения. На уровне задач модель REA показывает элементы потока работ (workflow), например обмен данными между отделами и заказы на выполнение ручной и компьютерной обработки (8).

На Рис. 2 изображены входы и выходы сделки, соотнесенные с ежедневными операциями и использованием "знание-емкой" информационной системы предприятия. Они могут быть интегрированы с ресурсами партнеров, стоящих выше или ниже в цепочке стоимости, если партнеры взяли на себя те же онтологические обязательства по определению данных на основе REA.

Большинство концепций в объектной структуре фирмы поступают через вход на уровне сделки. Систематически могут использоваться другие источники, например: управленческая информация и внутрифирменные оценки (бюджетные данные или инженерные спецификации для выставления счетов за материалы); общедоступные сведения из внешних источников (цены на товары, информация о продуктах-заменителях или дополнениях от конкурентов).

REA-описание экономического явления позволяет семантически интегрировать данные из различных источников. Таким образом, для каждой складской единицы можно дать интегрированное описание стоимости, применимости, физических характеристик (по инженерным оценкам) и конкурентоспособности (внешние источники данных).

Такая интегрированная семантика невозможна в традиционных системах коммерческой информации, где классификации объектов основаны на производных бухгалтерского учета или обработки данных.

"Облегчает понимание"

На Рис. 2 также показаны не связанные со сделкой итоги ежедневной работы объектной REA-модели. Ее сочетание с системами поддержки принятия решений (особенно если они содержат семантически обусловленные компоненты) может вызвать радикальные изменения, так как информационная архитектура REA сама поддерживает свой объектный и процессный уровень семантики.

В некотором смысле значение передается с данными. Это упрощает связь с другой интеллектуальной системой, так как снижает вероятность неверного понимания.

"Переданное значение" облегчает автоматизированное использование компонентов модели предприятия пользователям вне фирмы. Такое использование способствует развитию электронной коммерции, если компании обмениваются данными на основе общих семантических спецификаций, а не навязанного стандарта документов EDI.

Вероятно, главное отличие всех онтологических компонентов от традиционных архитектур бухучета и обработки данных - спецификация дополнительных концепций, которые можно логически извлечь из базовых объявлений (Рис. 2) (9).

Многократное применение шаблона объекта для создания промышленной модели REA позволяет использовать механизм рассуждения (с сопоставлением конкретных моделей по всем нужным группам объектов) на самом высоком уровне концептуального определения.

Вместо того чтобы писать множество процедур для определения разных типов экономических производных, можно раз и навсегда обозначить концепцию и позволить механизму рассуждений искать ее инсталляции. Это делает семантику определений более ясной (10).

Продолжение в следующем выпуске.

Библиография

1. W.E. McCarthy, "The REA Accounting Model: A Generalized Framework for Accounting Systems in a Shared Data Environment", The Accounting Rev., Vol. 57, No. 3, July 1982, pp. 554 - 78.

2. K.B. Walker and E. Denna, "A New Accounting System Is Emerging", Management Accounting, July 1997, pp. 22 - 30.

3. G. L. Geerts and W.E. McCarthy, "Modeling Business Enterprises as Value-Added Process Hierarchies with Resource-Event-Agent Object Templates", Business Object Design and Implementation, J. Sutherland and D. Patel, eds., Springer-Verlag, New York, 1997, pp. 94 - 113.

4. G. L. Geerts and W.E. McCarthy, "The Economic and Strategic Structure of REA Accounting Systems", 1994; http://www.reavillage.org (Aug. 1999).

5. M.E. Porter, "Towards a Dynamic Theory of Strategy", Strategic Management J., Vol. 12, 1991, pp. 95 - 117.

6. A.S. Hollander, E.L. Denna, and J. O. Cherrington, Accounting, Information Technology and Business Solutions, Irwin McGraw Hill, Burr Ridge, IL, 1995.

7. Modelling and Methodologies for Enterprise Integration, P. Bernus and L. Nemes, eds., Chapman and Hall, London, 1996.

8. G. L. Geerts and W.E. McCarthy "Using Object Templates from the REA Accounting Model to Engineer Business Processes and Tasks", 1997; http://www.reavillage.org (Aug. 1999).

9. J. Sowa, Knowledge Representation: Logical, Philosophical, and Computational Foundations, to be published, PWS Publishing Company, to be published Aug. 1999.

10. G. L. Geerts and W.E. McCarthy, "The Extended Use of Intensional Reasoning and Epistemologically Adequate Representations in Knowledge-Based Accounting Systems", Proc. 12th Int'l Workshop on Expert Systems and Their Applications, Avignon, France, 1992, pp. 321-332.